MUMBAI: Crecimiento récord en préstamos de oro sancionado por bancos y compañías financieras no bancarias Se considera el detonante de impulsada intervenir y pedir a los prestamistas que corrijan las lagunas en la contabilización de estos préstamos para evitar una acumulación de deuda incobrable en sus libros.

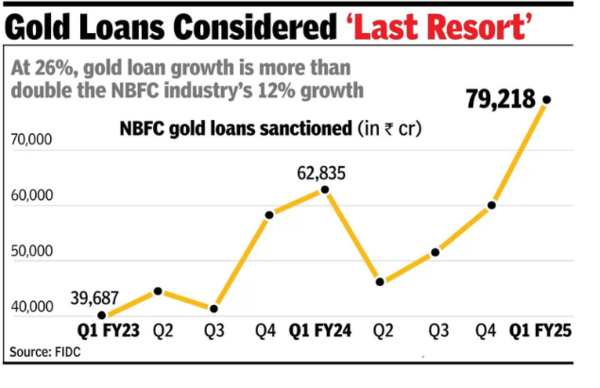

Las sanciones por préstamos de oro en el primer trimestre del año fiscal 25 crecieron un 26% interanual y un 32% durante el trimestre de marzo, con un monto total sancionado de 79.217 millones de rupias, según mostraron los datos del Consejo de Desarrollo de la Industria Financiera. El aumento no es un hecho único. pero ha sido constante durante varios trimestres. Durante abril-junio de 2023, el incremento fue del 10%.

Este aumento se produce a pesar de la dura competencia de los bancos en el segmento. Según los datos sectoriales del RBI sobre crédito bancario para agosto de 2024, los préstamos de oro crecieron casi un 41% interanual hasta 1,4 millones de rupias lakh.

El lunes, el RBI había ordenado a los bancos y compañías financieras que revisaran sus políticas y procedimientos de préstamos de oro y rectificaran cualquier deficiencia dentro de tres meses. Esto se produjo tras una revisión que descubrió prácticas irregulares, como ocultar préstamos incobrables y préstamos permanentes mediante recargas y reinversiones sin una evaluación adecuada.

Si bien los préstamos de oro son de fácil acceso, dada la garantía, aquellos que no pueden acceder a otras fuentes de financiación los tratan como un préstamo de último recurso.

El crecimiento de los préstamos de oro es más del doble del crecimiento general de la industria NBFC, que vio crecimiento del préstamo del 12% interanual. Otros segmentos que han crecido a un ritmo elevado son los préstamos para coches nuevos y usados. El siguiente segmento más grande en términos de sanciones son los préstamos personales, que representan el 14% de los préstamos de la NBFC. Le siguen los préstamos hipotecarios, que representan el 10% de los préstamos industriales. Los préstamos inmobiliarios y los préstamos comerciales sin garantía se sitúan en poco más del 8%.

{kind=link}