En una sentencia histórica, Corte Suprema falló a favor del departamento de impuesto sobre la renta (IT), confirmando la validez de casi 90.000 avisos de reevaluación emitido después del 1 de abril de 2021, según las disposiciones antiguas. Se habían presentado más de 9.000 peticiones de orden judicial en varios tribunales superiores impugnando estas notificaciones, y la mayoría de los tribunales se pusieron del lado de los contribuyentes.

Un banco del Presidente del Tribunal Supremo de la India DY Chandrachud y los jueces JB Pardiwala y Manoj Misra respondieron a 727 apelaciones de TI.

Estos avisos de reevaluación cubren los años de evaluación desde 2013-14 hasta 2017-18, e involucran tanto a individuos como a corporaciones. La cantidad estimada involucrada podría ascender a miles de millones de rupias.

El SC tuvo que determinar si TI puede reabrir las evaluaciones después del 1 de abril de 2021, según las disposiciones modificadas previamente de la Ley de TI.

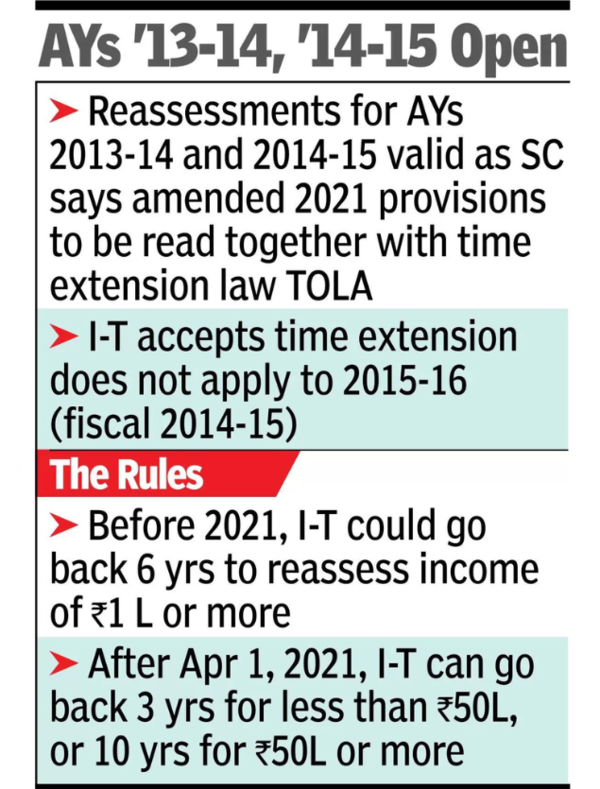

De acuerdo con las disposiciones de la Ley de TI anteriores al 1 de abril de 2021, los casos podrían reabrirse para una reevaluación hasta seis años antes del año de evaluación correspondiente (en el que se recibió la notificación) si los ingresos evadidos eran de 1 lakh de rupias o más.

La enmienda de 2021 cambió el cronograma y las autoridades de TI podrían reabrir asuntos que se remontan a hasta tres años, si los ingresos fugados fueron inferiores a 50 rupias lakh. Si la cantidad fuera mayor, el departamento podría retroceder hasta 10 años.

Más importante aún, la enmienda de 2021 insertó una nueva disposición (Sección 148A) que obligaba al departamento a enviar un aviso preliminar (motivo de demostración) antes de enviar un aviso de reevaluación. Esto le dio al contribuyente el derecho a ser escuchado y el oficial de TI estaba obligado a considerar las presentaciones realizadas.

Sin embargo, en vista de la pandemia de COVID-19, el gobierno emitió una notificación para ampliar el plazo para la emisión de avisos conforme a la antigua ley. En consecuencia, se emitieron avisos de reevaluación entre el 1 de abril de 2021 y el 30 de junio de 2021, conforme a lo dispuesto en la antigua ley.

En términos técnicos, el SC tuvo que determinar si el beneficio de la 'Ley de Impuestos y Otras Leyes (Ley de Relajación y Enmienda de Ciertas Disposiciones)' – la Ley TOLA, que permite flexibilizar los plazos bajo leyes específicas, regiría el plazo para la reevaluación. La cuestión discutible era: ¿prevalecerían los poderes ejecutivos, es decir, la notificación, a pesar de una nueva legislación (nuevas disposiciones)?

Varios tribunales superiores, como Bombay HC, Gujarat HC y Allahabad HC anularon todas las notificaciones de reevaluación por diversos motivos. Su principal argumento era que las nuevas disposiciones eran más beneficiosas y estaban destinadas a proteger los derechos e intereses de los contribuyentes. Estos tribunales superiores habían sostenido que TOLA no ampliaría el plazo para emitir avisos de reevaluación.

Deepak Joshi, defensor, dijo: “La departamento de TI ha admitido que la extensión de tiempo bajo TOLA no se aplica al año de evaluación 2015-16 (año financiero 2014-15). Por lo tanto, los procedimientos para este ejercicio financiero en particular serán inválidos por haber prescrito.”

“Sin embargo, las reevaluaciones para los años anuales 2013-14 y 2014-15, que de otro modo prescribirían según las nuevas disposiciones, serán válidas, ya que el SC ha dicho que las disposiciones enmendadas deben leerse junto con TOLA”, agregó Joshi.

{kind=link}